在草长莺飞的春季里,CNNIC、QuestMobile等相继发布了各类互联网报告。尽管各家的报告各类指标可能并不统一,数据差距也不小。但是,通过这些报告我们也能从中一窥到整个互联网广告的发展趋势,同时对于广告主而言,围绕这些趋势而展开营销或许正是2020年的破局之道。

移动互联网广告占比仅九成

4月28日,中国互联网络信息中心(CNNIC)发布第45次《中国互联网络发展状况统计报告》显示,截至2020年3月,我国网民规模为9.04亿,较2018年底新增网民7508万,互联网普及率达64.5%,较2018年底提升4.9个百分点;其中手机网民规模为8.97亿,较2018年底新增手机网民7992万。

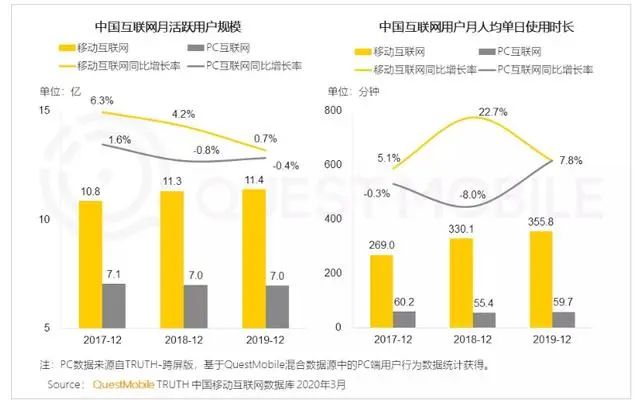

QuestMobile发布的《2020中国互联网广告大报告(上篇)》显示,中国移动互联网用户无论是在规模、增长率和用户时长上都远超PC,PC正走向没落。

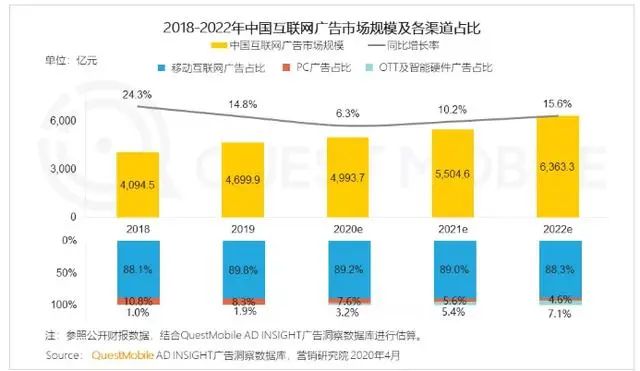

图片来源:QuestMobile

图片来源:QuestMobile

“用户在哪里,广告就应该在哪里”这是营销永不变的规律。也正因此,移动互联网广告已经成为当下的主流广告形式,2019年移动端广告占比已经高达89.8%。”无移动,不营销”可以说已经成为事实。

效果:广告主永不变的第一追求

可口可乐在疫情下缩减预算,期望”获得更高的投资回报率”,而这也代表了多数广告主的想法。在品牌和效果不能兼顾的情况下,选择效果广告,带动销量的增长成为广告主不约而同的选择,短视频、电商广告受到青睐也就在情理之中了。

QuestMobile报告来看,2019年典型互联网媒介广告收入同比增长率中,电商、移动视频增长格外突出。特别是在移动视频上,B站增长率达到了76.4%,抖音100.0%,芒果115.7%,快手增长率更是高达160%。

中关村互动营销实验室联合普华永道推出的《2019年中国互联网广告发展报告》显示,视频类平台收入同比增长43%,市场占比达到12.5%,成为新闻资讯类平台成为第三大主流媒体平台。

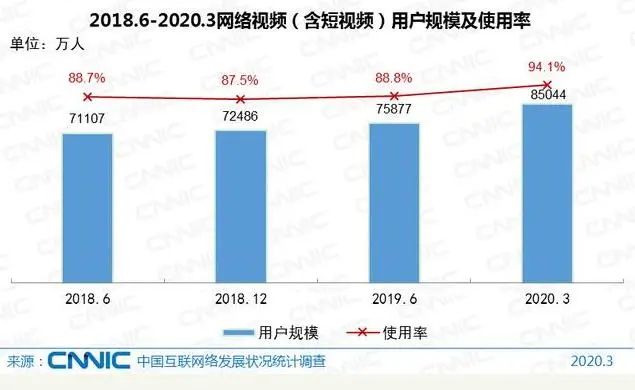

除了视频广告能够直接带来效果外,短视频广告受到广告主喜爱之外视频用户在飞速增长也是其中的重要原因。CNNIC数据显示,截至2020年3月,我国网络视频(含短视频)用户规模达8.50亿,较2018年底增长1.26亿,占网民整体的94.1%。

在疫情下,广告主更加注重效果广告的趋势更加明显。也正因此,越来越多的广告主开始涌入电商直播,加大视频上的投入,从而直接带动销量的增长。例如快消品巨头宝洁近日再度携手薇娅,打造了”薇VIP节”专场直播。

新希望集团董事长刘永好在接受央视连线采访时谈及罗永浩带货直播时直言:”营销格局已发生变化,受疫情影响大家都待在家里,通过网上的推销效果是确实很好的。”

OTT到2022年占比将达7.1%

在移动广告为主的同时,OTT正成为一股异军突起的力量。报告预计未来两年,OTT及智能硬件在整个互联网广告市场的份额将由2019年的1.9%增长到2022年的7.1%。尽管比例仍然不算太大,但是要知道PC广告占比2018年为10.8%,到了2019年更是下滑8.3%。而到了2022年,,PC广告将被OTT彻底超越,市场份额仅剩下4.6%。

图片来源:奥维互娱

图片来源:奥维互娱

而奥维数据同样显示了OTT大屏广告巨大前景。从2017年到2019年,OTT大屏广告的运营总收入从26亿增长到近百亿,翻了近4倍,并预计2020年智慧大屏广告收入将达到148亿,到2023年总收入可破450亿。

媒介组合趋向多样化

尽管广告主对短视频、电商广告等效果广告格外青睐,但是也并不意味着其在投放上集中在某一两种广告形式上,而是趋于多样化,倾向于投入更多预算覆盖更大范围媒介,精准投放与全面覆盖同步推进。

一个显著的趋势是,广告支出新趋势正从标准媒介(主要包括传统媒体和互联网展示广告)向非标准媒介(主要包括数字展示、搜索营销、在线视频、移动、非标准形式的社交媒体、促销、实验性营销、直销营销等)转移。

图片来源:QuestMobile

图片来源:QuestMobile

QuestMobile报告显示,广告预算越多的广告主在媒介组合数量上越多,其中广告预算在20-30亿元的广告主的媒介数量最多达到了200,而在多预算的广告主反而数量又下降了。

而这种情况,宝洁便是其中的一个典型。近年来,宝洁一直在缩减广全球范围合作的营销代理商数量,其在2017年里已对代理商数量大砍了一半;随后这个基础上继续将营销代理商的数目再减半(相当于2年前的大约1/5),算起来,宝洁两年间就砍掉了80%的广告代理商。缩减代理商的数量也在一定程度上使得广告形式更加统一,媒介组合减少也就在情理之中。

来源:数字营销行业媒体Fmarketing(ID:F-marketing)

作者:F姐工作室

——END——