作者 | 张晓果 来源 | 数字营销智库

优胜略汰是残酷的,真正冷血的反而是消费者们,很难有啥忠诚可言,疫情之下,全世界都在经历狂风暴雨,除了人身安全就是手里的钱,轮番折磨大家。

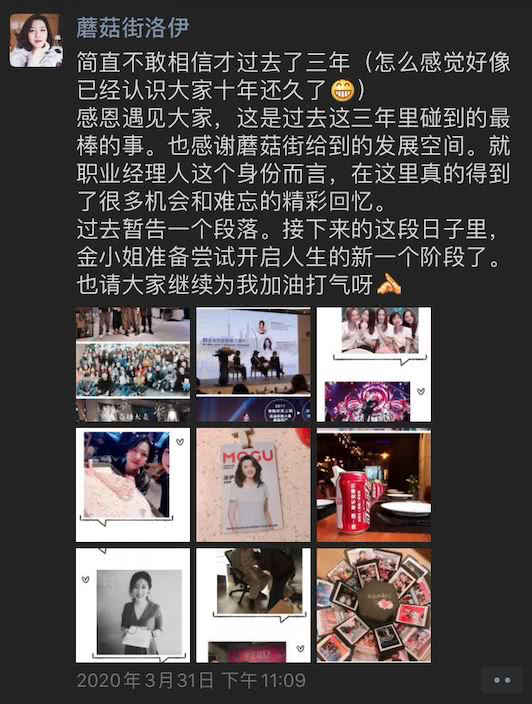

4月17日,有网友在某职场社交平台爆料称,电商平台“蘑菇街”裁员140人,占比在10%左右。

随后蘑菇街发给全体员工的内部信显示,蘑菇街表示此次裁员为了优化部分相关业务,未来蘑菇街将更加聚焦以直播购物和品牌特卖为主力的核心业务。

而根据蘑菇街3月13日公布的2019年Q4财报来看,公司营收同比下降26.6%、净亏损较同期扩大37.7倍、活跃买家同比下降22.9%。

创办九年,上市一年半,不断转型,从未盈利的蘑菇街一直在等待一场及时雨。

但目前来看,高层人事动荡、裁员风波、持续亏损、增长疲软、市值跌超90%……都是笼罩在蘑菇街这家上市公司头顶的乌云。

蘑菇街算得上是中国电商的鼻祖级平台,2011年成立后,逐渐发展定位于为年轻女性提供衣服、鞋子、配饰、美妆等平价商品,深受大学生群体追捧。

美国东部时间2018年12月6日,曾经红极一时的电商平台蘑菇街在纽约证券交易所成功挂牌上市。

然而就在蘑菇街的业务蒸蒸日上之时,淘宝下令封杀各类导购平台,作为行业领头平台之一的蘑菇街不能幸免。

淘宝是蘑菇街导购对接的主要对象,被封杀的蘑菇街只能被迫转型。

仅仅两个月,蘑菇街从导购平台转变为电商平台,搭建新的团队、整合供应链、打通支付渠道,此外还要搭建仓储、物流、客服等体系……

值得一提的是,而社交电商的旗号,蘑菇街也打了好几年,此后多次转型,皆绕不开社交。

社交电商听起来很美,通过做社区,靠KOL用内容将用户吸引过来,再在平台上实现从首次消费到产生粘性的闭环。

但实际上,社交电商也存在很多问题:比如KOL内容质量、用户范围局限,直播交流过于泛泛等。

战略规划多变,然而可以可以实施的却寥寥无几。蘑菇街始终没有找到一个属于自己的专注的定位,一直在不断转型。

而反应在财务数据上,也一直在投入和亏损,不见盈利。

除了社交电商,蘑菇街的定位里还有时尚、年轻女性等关键词。但坊间对其还有另一个叫法“客单价100多元的平价电商”。

在电商平台纷纭的当下,没有特色和差异化的玩家,必然会被用户所抛弃。

截至2018年9月30日前的12个月和同期对比,MAU则从6200万增加至6260万,活跃购买者从3170万增加3280万,增长几乎处于停滞状态。

这直接导致蘑菇街持续的亏损,按照每年4亿元的亏损额计算,没有融资进入,蘑菇街最多只能撑两年。

2020年,蘑菇街可谓流年不利,业绩“亏损加剧”、核心高层接连出走,日前又陷入裁员风波……

回顾蘑菇街的发展历程,“转型”可以说是其成长的关键词。要说直播是一个风口,蘑菇街可从来都不缺。

实际上,早在2016年,蘑菇街就在做直播电商了,也因此成为了较早上线直播业务的电商平台。该业务逐渐成为公司业绩增长主要发力点。

然而,从财报数据看,蘑菇街的直播电商虽然发展快速,但公司尚未达到盈亏平衡点。

随着短视频和新零售的出现,直播逐渐由盛转衰,即使是在这种情况下,蘑菇街的直播业务依然是呈增长的态势。

然而直播GMV的水涨船高并没有为蘑菇街创造预期中的收益,报告期内蘑菇街总营收同比大跌26.6%至2.69亿元,净亏损扩大至16.35亿元。

2016年这一年,也被业内称为“直播电商发展元年”。

到了2018年,电商直播已经是蘑菇街最重要的业务领域。

从时间点来看,蘑菇街有充分和足够的时间窗口来培育市场,但在四年前涉足直播带货后,其并未能借助这个风口扶摇直上,甚至如今只能裁员求生。

我们不妨稍作分析:首先,客观来看蘑菇街虽然起步较早,但在GMV上明显不及淘宝、抖音、快手这些平台。

而对于电商直播领域的知名主播和MCN机构而言,哪里有流量他们才会去哪里;

其次,这个结果与蘑菇街的经营策略也有一定关系,蘑菇街的直播举措和形式比较多,但一直没能形成自己的壁垒。如果单纯拼流量肯定是拼不过巨头的。

况且,蘑菇街直播一开始瞄准的是长期散落在中国三百多个大大小小城市中的时尚博主和无数个正在崛起的迷你品牌。

但忽略了头部博主的培养,这直接导致的后果就是用户不断向其它平台转移。

因此,蘑菇街直播的出师不利可以看到,拔得业界头筹的蘑菇街,却没能尝到甜头,除了强大竞争对手淘宝的插足外,更关键的是蘑菇街缺少王牌。

作为国内最早布局直播带货业务的电商平台之一,在电商直播进入高潮时,蘑菇街的裁员再一次证明,跑得最快的不一定是成绩最好的。

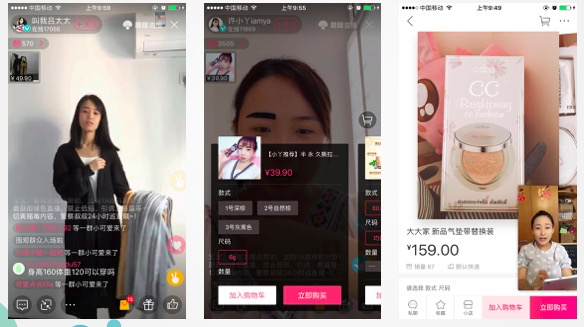

互联网直播是今年最大的转变趋势了,许多商家都运用了直播带货,线下+线上相结合的模式。

从去年就大火的李佳琦、薇娅,到今年罗永浩入局、淘宝抖音快手加速布局,再到斗鱼、拼多多纷纷开启直播电商业务。

虽然看起来更像是老瓶装新酒,但不可否认,再次被重新定义的直播电商又站上了风口。

直播电商赛道有多火?看看要急于还债“半路出家”的商界大佬罗永浩频频为不同品牌商家站台卖货,累计近5千万人围观、销售额过1.7亿的情况,就可见一斑。

虽然罗永浩直播带货首秀,各种翻车引发吐槽,但总算给抖音直播带货竖起来一面旗帜,直播电商淘宝、快手、抖音呈现“三国杀”态势。

2020年毫无疑问是直播大年,从千播大战到快手、抖音直播崛起,这一次,直播正在拓展为各行各业的标配,接近基础设施。

相对移动电商,直播电商解决了商品展现形式单一和缺乏社交行为的痛点。

直播式视频对商品信息维度更为丰富,打破了消费者对货物看不见、摸不着、感受不到的现状,大大提升了购物体验,降低试错成本,促进了用户的有效决策,还能通过聚集人气营造团购氛围来提高成交转化效率。

在直播电商时代,用户的时间和注意力已经成为稀缺资源。

“每一种充裕都会创造出一种新的匮乏,信息的充裕则造成了注意力的缺乏。”这是社会学家赫伯特•西蒙对互联网社会的判断。

任何一个品牌方都希望拥有自己的李佳琦和薇娅,不过顶流不常有,他们的经历有着很难再复制。

网红达人和明星身上绑定着的流量只能是品牌商们眼红的对象,他们分别在公域和私域流量里寻找着可以和对方交叉的点。

没有自己的供应链和产品,主播和机构在选品和运营方面就有着某种局限性。

另外,显然,当直播电商火遍每一个角落的时候,当所有人都来切这块大蛋糕的时候,分配这波流量红利的手就开始没那么大方了。

一边是天猫/淘宝、京东、苏宁这些实力强劲的“老牌劲旅”,一边是抖音、快手甚至斗鱼等来自电商圈之外,却拥有超长用户粘性和使用时长的“新玩家”。

随着直播的大火,机构多了,主播也多了,商家也做直播了,就不可避免地会出现同质化,这时候没有核心竞争力的流量,出圈也不见得是一件容易的事。

蘑菇街借着直播的风,宣布all in直播,表示未来直播业务对整个平台的营收贡献率将要达到80%。

除了拥有更多资源和流量的大型电商平台的“吸金”,还有积累了大量粉丝的张大奕、雪梨等网红店铺的红火,各平台还纷纷锁定女性消费主流群体,让蘑菇街主攻的女性时尚领域红利被不断蚕食。

由于缺乏如张大奕等级别网红主播及品牌爆品,蘑菇街的一众网红直播店铺相形见绌,而其主推销的产品也多是一些不知名的品牌品类。

并且同样是直播,新晋的主播是否会更加倾向于体量更大的平台,并非蘑菇街。毕竟花费一样的时间,人多的地方成功几率也更大。

尽管当下蘑菇街不惜大幅裁员、信誓旦旦地全速进军直播电商,但如今的产业格局已今非昔比。

面对花钱越来越聪明的品牌,越来越挑剔的用户,不论是小红书还是蘑菇街,要想在直播这块蛋糕中争得一杯羹,就必须意识到核心竞争力依旧是内容这个关键。

毕竟,消费者一眼能看到的总是最懂得坚持创造价值的那个。

对于在供应链和用户体量端都毫无优势的蘑菇街,没有充沛的资金支持,加上低迷的股价,这也让其在与抖音、淘宝等重量级直播平台的对战中显得默默无闻。

并且,直播电商的门槛很低,有实力的入局者非常多;而蘑菇街的资源不如淘宝、抖音等平台,想要突围并不容易。

蘑菇街面临的局面,不仅仅是淘宝这样大平台的压制,还有抖音、快手、拼多多、小红书等新秀或者流量实力派。

ALL IN直播,就像是蘑菇街一直在等待一场及时雨。

但是显然,即使直播电商东风再起,这颗打蔫的蘑菇也很难再逆袭。

未来如果持续亏损、不见盈利的可能,等待蘑菇街的将会是什么?

直播可能是蘑菇街不多的时间里,最后一次自救的手段。即使这样,蘑菇街依然可能会落得难以逆袭的下场。

声明:本站所有文章资源均来源于网络及用户上传。任何个人或组织,禁止复制、盗用、采集、发布本站内容到任何网站、书籍等各类媒体平台。如若本站内容侵犯了原著者的合法权益,可联系我们进行处理。