来源:公众号营销的左脑(ID:yudigitalmarketing)

「营销技术Martech」的概念是由Scott在2010年左右提出,在2015年传入国内并长时期保持热度,特别是Adobe,Salesforce,Oracle和IBM被称为Martech领域的四大独角兽,受到业内的一致追捧,成为国内技术创业者模仿的对象。

在笔者所知,国内模仿Scott「Martech 5000」制作的多张国内营销技术Landscape中,罗列了数百家从事营销技术的企业,包括BATT都成立了单独的营销技术部门,以各种形式为广告主提供服务。

虽然市场上有大量追捧不同营销技术赛道的声音,但是作为圈内人,笔者观察到国内营销技术的发展步伐并没有想象中那样迅速,年收入过亿的公司寥寥无几,甚至很多赛道的众多玩家都可以称为「举步维艰」,笔者也亲眼见证一些曾经风生水起的企业的离开,因此本文想讨论的四个问题:

一、抛开对于技术本身的热情,回归营销的初心,到底营销人对于营销技术的诉求是什么?

二、国内外营销技术发展的阶段对比

三、 国内外营销技术生态圈的差异

四、中国特色的营销技术

经过百年的发展,今天的「营销」已经成为高度细分,各个细分之间又存在高度知识壁垒的专业领域,成功营销背后真正的逻辑秘密只掌握在少数精英手中,是Top-Down(自上而下)经验驱动型的,这也是为什么大部分营销人掌握了大量碎片知识,却无法拼合出一张100%必胜全图的原因。

在这种少数精英负责营销的顶层设计,多数执行层营销人负责执行的Top-Down模式中,最大的挑战是营销的效率问题。对比过去,今天消费者的行为和市场需求都在更加快速的变化,过去精英们以年为单位设定策略框架,执行层以季度为单位进行执行闭环的效率节奏已经跟不上时代的变化。营销技术的第一个初心,就是通过技术+数据来提升营销Top-Down的执行效率,赋能营销的精细化操作能力。十年前笔者在甲方时,营销策略-预算分配-落地执行-效果评估的最小闭环周期是季度,而今天笔者所见营销技术赋能后的头部广告主,周期时间正在从「周」向「天」演进。

虽然对比顶层的精英,执行层的营销人在经验和视野上有相当差距,同时也没有被公司赋予强大的资源协调能力,但是他们却有贴近市场的快速洞察力。营销技术的第二个初心,是创造了Bottom-UP的敏捷营销新模式,在顶层精英通过营销技术明确了授权模式后,执行层的营销人可以在限定的框架内进行低成本的快速试错,积小成为大胜。笔者经历过的某项目,广告主通过营销数据中台+营销自动化工具,授权全球数百名市场经理通过电话,邮件等形式向在中国的工具操作人员提出要求,例如在南美某国的市场经理发现某店铺中商品库存过多,要求给店铺周边三公里的消费者发送限定使用时间的优惠券,在清理库存的同时也防止了串货行为。如果这条规则被验证有效,就可以被写死在系统中,之后每次库存超过一定阈值就会自动触发。这样的需求笔者的团队一年内接到了5500次,最终有2000条被验证可行,最可贵的是对接全球需求的工具操作人员,只有一人。

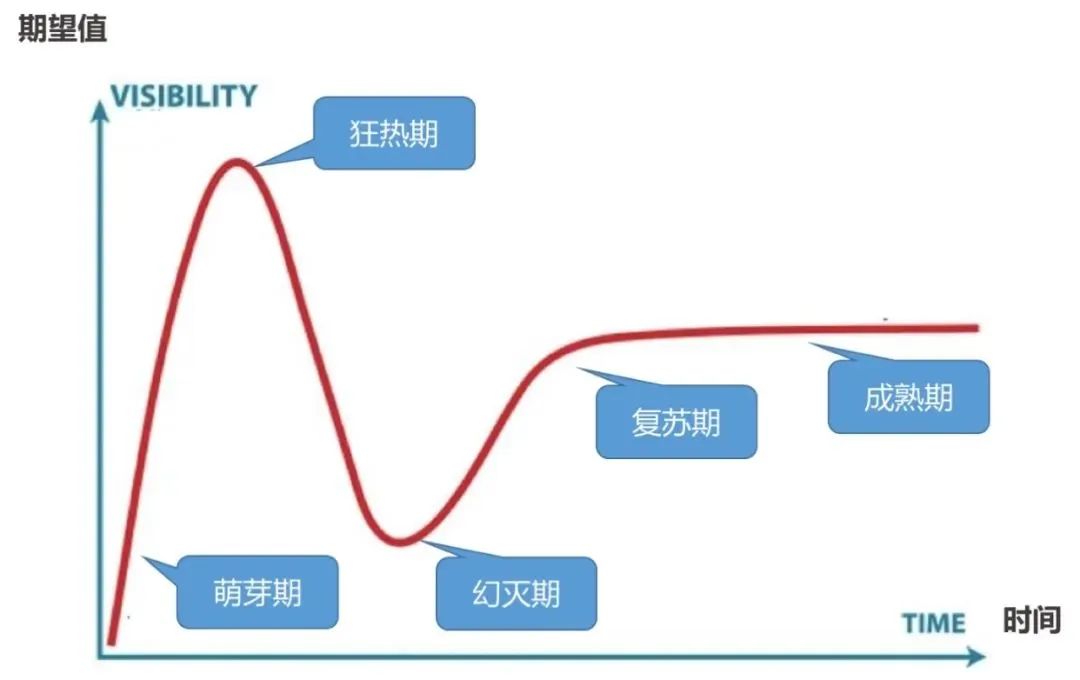

在国外咨询公司Gartner的「技术成熟曲线」理论中,一个技术从出现到被大众普遍接受,按照时间和市场期望值进行分类会经历五个阶段:

- 萌芽期:头部广告主在遇见现实问题后提出需求,中小型创业公司进行早期的技术探索,这个阶段可长可短,以营销自动化为例,从第一个工具Unica在1992年出现,到2010年以IBM收购Unica为标志,营销自动化正式开始大红大紫,经历了将近20年的漫长岁月。

- 狂热期:技术被市场认可并且有了公认的技术命名后,大量大型广告主跟进建设,出现大量成功案例和创业者

- 幻灭期:广告主对于技术能实现的效果开始有了清晰的认识,开始质疑投资回报比,把一些失败归结于供应商能力问题,甚至通过更换供应商来尝试是否有更好的效果,大量供应商倒闭。

- 复苏期:存活下来的供应商积累了稳定的种子客户,并且通过长期合作深入广告主的业务过程,形成了技术和客户壁垒,早期的研发成本也被摊薄,建设成本开始大幅下降,广告主看到投资回报比明显上升。

- 成熟期:技术被市场所接受,出现大量并购事件,形成少数行业寡头。

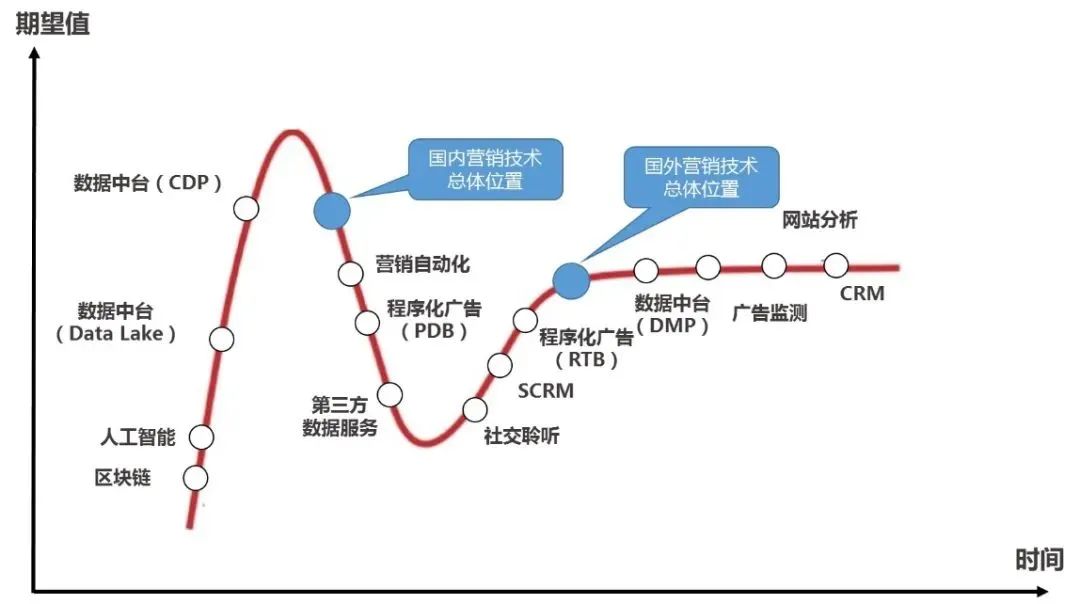

按照以上方法论,今天国内的营销技术还处于刚从狂热期进入幻灭期的阶段,笔者按照自己的理解列出国内的主流营销技术,以及中外营销技术的总体对比:

虽然国内广告主越来越重视营销技术,但是落地到具体的技术细分却出现了和国外完全不同的趋势,很多在国外大红大紫的技术在国内反而进展不大,而SCRM等中国特色的技术却风生水起,这背后的主要差异笔者总结为三个:

在任何广告主的预算分配中,触点预算(Touch Point)毫无疑问占了最大比率,在营销生态体系中,用什么样的触点和消费者进行互动,决定了背后需要什么样的数据和系统进行支持。在国外的营销触点体系中,Google和Facebook拿走了数字广告预算的60%,而广告主的自有营销触点仍以电子邮件和短信为主。因此国外的营销技术都是围绕着Google,Facebook,电子邮件和短信向后展开的。

而在国内,BATT拿走了数字广告预算的70%,而广告主自有营销触点,业界公认的是被冠以「私域流量」之名的微信,因此向后倒推广告主对于营销技术的诉求在于:

-

利用BATT等互联网巨头提供的标准化流量工具,优化竞价结构(这些工具基本都是基于竞价模式的),获取稳定流量;

-

构建自己的第一方营销技术能力(例如DMP,CDP,Ad Serving),驱动BATT之外数字媒体的流量;

-

在以微信为代表的社交流量体系中,以低成本探索新的流量模式(例如SCRM);

-

关注新兴的触点模式(例如抖音+快手),攫取新的流量红利。

在营销技术的起源美国,利用数据提升营销精准度的历史已经超过百年(笔者找到最早的案例是希尔斯百货Sears),国外广告主接受数据运营的理念和体系构建已经相当成熟,在笔者经历过的国外项目中,甚至连很小的牛排馆都拥有专业的CRM和数据中台系统。

但是在国内,仅在银行,电信运营商,互联网,快消,美妆等少数对数据赖以生存的行业才拥有完整的营销数据运营体系,大部分广告主甚至没有独立的营销数据人员。这也是为什么国外更多关注的是营销自动化等数据应用层面的工具,而我们更加关注底层数据能力构建的「营销数据中台」。

其次,国内外的数据合规逻辑有很大不同,造成数据应用成本的极大差异,在笔者经历过的项目中,如果把美国使用一条数据的成本定义为1,那国内是10,受到更严苛数据合规法律约束的欧洲则是100。

数据成本的高企,主要是国内缺少美国数据生态体系里的两种核心角色:Data Onboarder和Data Exchanger

-

Data Onboarder:今天有很多种营销技术能收集到消费者数据,但是每种数据对于消费者的识别是基于不同ID的,例如在移动设备上的设备号(Device ID,是imei,apple的IDFA,安卓的安卓ID等多种ID的总称),网页浏览器的cookie(第一方,第三方),CRM中的手机号,社交平台上的各种User ID(例如微信的Open ID/UID),只有打通数十种不同ID才能构建完成的消费者画像,否则广告主只能基于各种碎片数据进行营销。Data Onboarder的作用就是帮助广告主进行ID打通,但在国内受限于《网络安全法》,依靠外部供应商的ID打通存在合规问题,直接推高了数据使用成本。

-

Data Exchanger:绝大部分的广告主收集到的数据缺乏足够的厚度去构建高质量的标签,Data Exchanger的作用是帮助广告主在统一的数据平台上,在ID匹配后可以直接调用到其他数据拥有方的标签体系(包括第三方的供应商,以及多个甲方之间的数据互相调用),但是又不留存对方的数据。这样的平台极大降低了广告主使用高质量数据标签的成本,但同样受制于国内数据合规,这样的服务模式存在数据合规的风险。

单项营销技术在国内的落地大多经历三个自然发展阶段:

-

大型外资广告主的全球营销技术实施项目在中国的落地;

-

-

在以上过程中自然积累的人才数量是非常有限的,广告主找不到专家来给出建议,找不到底层操作人员来进行日常的操作,供应商找不到有经验的开发和管理人员是行业通病。例如在国内招聘网站上寻找「营销自动化」的JD,您会发现不超过10个岗位。但是笔者曾经在主要负责美国项目外包的印度的招聘网站上,同样搜寻找到了超过2000份JD。

曾经有广告主要上一套国外知名的营销自动化工具,希望笔者推荐基础的操作人员,在搜寻很久后只有一个毕业不超过五年的初级人员回应,但是要价年薪50万以上,薪酬水平已经相当于广告主内部工作十年的高级经理,最终让广告主抓狂而直接放弃了项目。

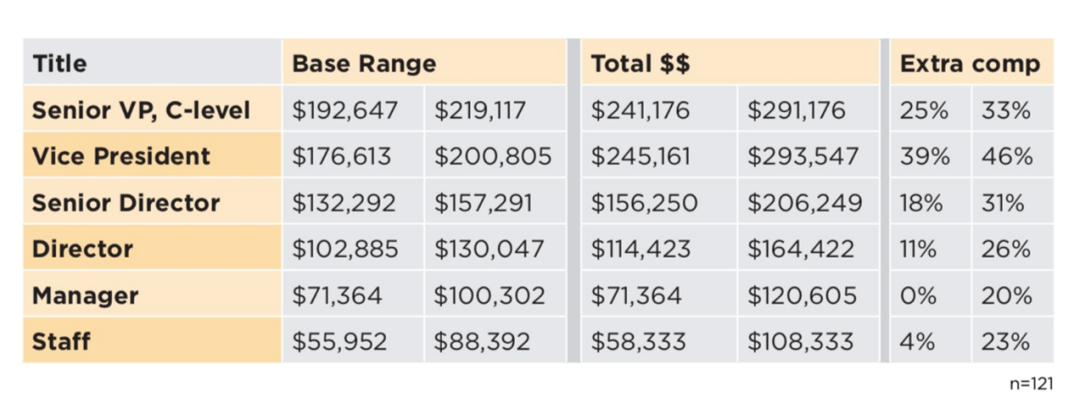

人才的缺失是复杂的行业命题,严重制约着营销技术在国内的发展,一方面笔者看到成体系的培训和业内分享少之又少,人才无法速成,另一方面营销技术从业人员往往会流向高薪酬的BATT等互联网公司,对于这个命题笔者短期内也看不到出现根本性改变的希望。下图是美国营销技术从业人员的薪酬水平调研数字,对比公司内部的同级别人员,收入溢价在30%。也许当有一天国内的营销技术从业人员真的能挣到钱,整个国内的行业才会吸引更多优质人才进入。

在快消品营销中,有个领域被称为渠道营销(Trade Marketing),大致的概念是从消费者步入线下零售店开始,到最终买单这段时间内,广告主在线下门店所做的相关营销,包括产品的促销,现场导购,货架陈列,督导人员的巡店等环节。笔者看到的数字,65%的消费者进入店铺的时候,往往没有清晰的目标,或者只知道需要买的品类但不确定具体品牌。

在笔者最近几次国外的购物中,并没有感知到新技术的存在,但是在国内,从大型商业综合体到不足五平米的小商铺,消费者至少已经深度使用了移动支付技术(支付宝,微信支付等)。而笔者也看到围绕着渠道营销出现的大量新技术,特别是2016年阿里提出「新零售」概念后,中国特色的渠道营销技术的发展更是进入了快车道,由于这个领域在国外没有专业称谓,笔者模仿Adtech和Martech的方式,称呼为Trade Tech。

- 人口密度造成的线下流量远大于国外;

- 消费理念的不成熟,造成了消费者对于品牌没有足够的忠诚度,容易被改变想法。

由于广告主会抱有这样的想法:与其把预算放在消费者采购决策链的早中期,建立消费者对于品牌的认知,不如尝试着追加消费者步入店铺后的营销预算,看看是否在最后一刻改变消费者的想法,因此广告主对于离销售更近的Trade Tech有着更大的热情。

例如腾讯的「腾讯优码」产品,通过商品的二维码帮助广告主打通生产,营销和销售数据,广告主利用数据能清晰地知道购买自己商品的消费者画像,销售渠道的库存,之前营销对于最终销售的价值等多种洞察。

而今年随着疫情突然爆发的直播带货,成为了广告主偏爱的新销售渠道,笔者很期待在这个赛道上是否会出现成体系的营销技术架构。

声明:本站所有文章资源均来源于网络及用户上传。任何个人或组织,禁止复制、盗用、采集、发布本站内容到任何网站、书籍等各类媒体平台。如若本站内容侵犯了原著者的合法权益,可联系我们进行处理。