● 来 源:新商业要参(ID:xinshangye2016)

英文名都想好了,La Chapelle Cycle。

2003年,服装行业在非典疫情期间遭受重创。当年第二季度服装鞋帽零售同比增速下滑了12.4个百分点,仅余6.3%。

此时,服装企业纷纷撤单自保,拉夏贝尔却加大马力生产以保证库存。

疫情过后,消费者报复性消费,拉夏贝尔正好填补空白。其以3折的力度疯狂促销,大赚一笔,以至于一战成名。

在此之后,拉夏贝尔被誉为ZARA的中国学徒、国产第一女装品牌。

期间,该品牌门店数量一度接近9500家,营收超100亿,也成为了国内首个沪、港两地上市的服装企业。

17年后的2020年,服装行业在新冠疫情期间所面临冲击,甚至超过了餐饮零售业。

恒大研究院估算,后者在春节7天的营收损失就超过了5000亿。

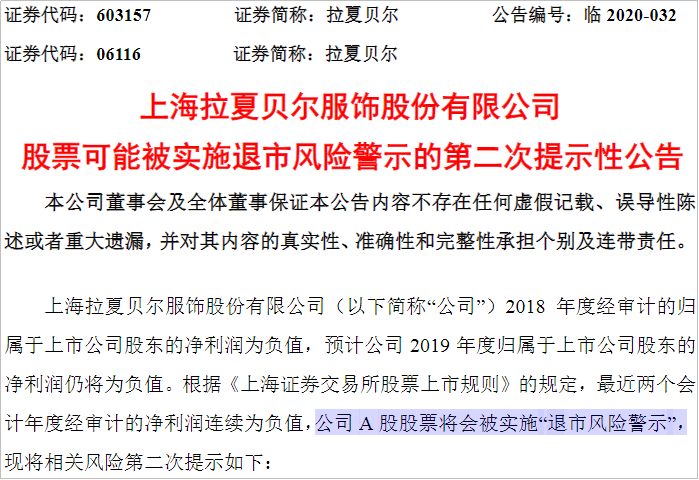

3月23日,拉夏贝尔发布公告称:其A股股票可能在发布2019年财报之后,被上交所实施退市风险警示。

在此之前,拉夏贝尔年内已7次列为被执行人,创始人邢加兴也卸任了董事长职务。

数据显示,其2018年亏损2.45亿;2019上半年亏损4.98亿,全年预亏16-21亿。

2019年8月,拉夏贝尔发布半年报,营收39.51亿元,同比下滑9.78%;亏损4.98亿元,上年同期盈利2.36亿元。

那些日子,为了挽救拉夏贝尔,邢加兴吃住都在公司,还兼着西南区的总经理,经常到处出差,到门店进行考察。

他在逐步关闭低效、亏损门店,主动收缩业务。半年里,邢加兴关掉了2470个门店,较上一年末净减少约26.65%。

看到邢加兴稍显油腻的面庞,和那失神的目光,不禁让人联想到从赌场里败北而归的赌徒。

据传,在创办拉夏贝尔的5年前,邢加兴偷偷将母亲买树苗的钱拿去报了服装印压培训班。

在培训班学习半年后,邢加兴在一家台资服装企业找到了工作,随后又辗转去了上海做服装代理生意。

这样的经历,像极了美特斯邦威的周成建、森马的邱光。

从学徒做起,在品牌代销中成长,借着民营服装企业井喷、发展的时机,这群人都成为了后来中国传统服装行业的有头有脸的人物。

在代理生意中,邢加兴发现,他代理的台湾品牌其实台湾并没有,他们都是在大陆建厂生产,然后在大陆卖。

这种没有根基的品牌,档期磨合上并不默契。因为福州很暖和,秋装上得很慢,到11月份才有,可是上海8、9月就要上秋装。

1998年,邢加兴以当时其居住的法国的一条风情文化小街La Chapelle为名,成立了拉夏贝尔。

同样的模式。法国品牌,在中国建厂生产销售,但法国并没有。

北大国家发展研究院教授陈春花就曾直言,中国企业那几年的增长,更大程度上来源于市场的紧缺,而不是能力。

这样的市场环境,为拉夏贝尔一诞生就能“蒙眼狂奔”奠定了基础。

据称,邢加兴创业第一年,通过自己熟悉的代理加盟模式,实现了近300万元的销售额。

“一二线市场的少女装市场竞争尤其激烈,经销商较难生存,如果长期采用加盟制度,最终只能将渠道下沉到更偏远的地方,对拉夏贝尔的品牌发展不利。”

远在西班牙的服装品牌ZARA,开始修建位于Zaragoza新的物流中心,以协调较远市场的快速反应机制。

正巧,邢加兴频密前往欧美、日韩市场考察时,对ZARA的快时尚运营模式青睐有加。

这一年,邢加兴逐渐弱化拉夏贝尔经销商加盟,转向发展直营店。

在邢加兴看来,国内消费市场每年都在以20%的速率增长,企业只有加速扩张才能留在原地。

就算是在服装行业受损严重的2003年,邢加兴依旧坚持“发展中的公司停不下来”,加大生产保证库存。

这一年,其3折优惠的促销,将拉夏贝尔中低端女装的品牌印象打入人心。而他赚到的钱,大多都投到了直营店的扩建上。

拉夏贝尔开启了“赚钱开店,再赚钱再开店”的内生增长模式。

直到2007年,拉夏贝尔成为了一个直营专卖店将近300家的知名服装品牌。

据国家统计局数据显示,2017年前5月服装行业完成投资仅占纺织行业总投资的28.37%,比去年同期少了近10个百分点。

加之能源与原材料价格的上涨,规模以上服装企业产量增幅明显回落。

邢加兴在接受《投资者报》采访时曾表示,2007年公司资金链最为紧张时,拉夏贝尔甚至连续2个月发不起工资。

按企查查的资料显示,其曾在2007年12月拿了到新宝联、金露服装投资的4000万,只是估值仅为1亿。

此后的每一年里,拉夏贝尔几乎都有融资事件接连曝出。

截至2014年港交所挂牌上市,这个女装品牌竟拿到了博信资产、融高创投、高盛集团、君联资本、道杰资本、兰馨亚洲等投资机构不低于5亿资金。

资本,成为当今商业最佳生产要素。连年的资金注入,造就了拉夏贝尔此后10年数倍于以往的扩张速度。

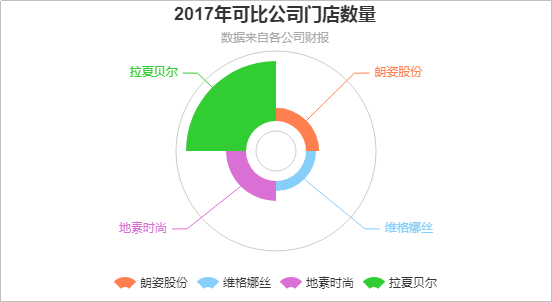

到2017年,拉夏贝尔三次冲击A股后获批。当年数据显示,其零售网点数量达到了9448家。

在可比的几家上市女装公司中,朗姿股份同期仅有454家;中国高端女装一线品牌维格娜丝,除去收购的韩国品牌Teenie Weenie后,门店总量263家。

于2018年6月上市的地素时尚,算得上线下规模前列品牌。但其门店数量也只有1038家。

消费者走进国内任何一家商业中心时,都能平均找到3.5家拉夏贝尔及其旗下品牌的门店。

而随着门店规模的增长,拉夏贝尔营收也从创业时的300万,增长到了2017年的104.46亿。

管理学中有一个贝尔效应,即想着成功,成功的景象就会在内心形成。

一路走来,邢加兴正是在贝尔效应的影响下不断成长。只是,于拉夏贝尔而言,这个品牌可能被贝尔拉下来了。

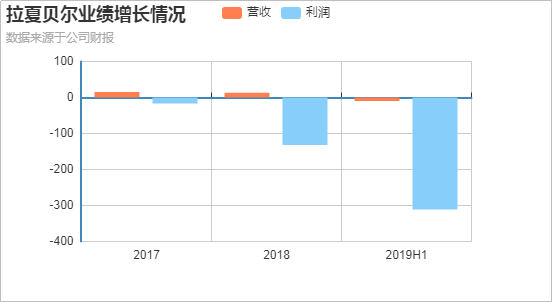

2016年,拉夏贝尔营收增速为19.81%,相较上期少了3.5个百分点。到2017年和2018年,这个数字已经跌到了14.95%、13.08%。

盈利方面更为严重,2017年末,拉夏贝尔扣非净利润虽达到4.72亿元,但首次出现了负增长,同比下滑16.85%。到了2018年,这一态势还在延续,扣非净利同比增幅为-132%。

美少女拉夏贝尔有些“虚胖”了。而和大多服装品牌一样,这个“胖”很大程度来源于库存。

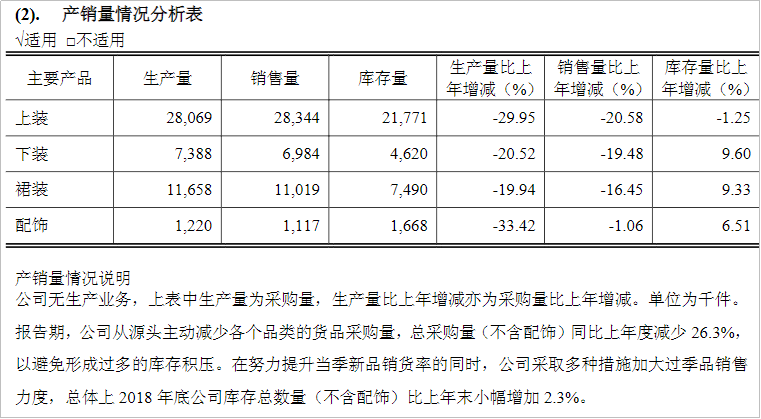

根据拉夏贝尔2017年年报中《产销量情况分析表》显示,其上装、下装、裙装、配饰的生产量比上年增长16.73%、18.19%、13.89%、-9.08%。

由于公司主要采用外包生产模式,这里的生产量,实为从第三方采购。

在配饰以外超过两位数的采购增速下,拉夏贝尔的销售量却大跌眼镜。

其同比增长数据分别为6.47%、7.88%、-5.14%、-17.47%。

终端销售速度跟不上采购,仓库里的存货就开始多了起来。

其2017年各产品库存量同比增长了24.79%、17.29%、25.05%、81.46%。

这一年,拉夏贝尔的存货超过23亿元,占到总资产的29.79%,同比增长近3个百分点。

规模扩张依旧迅速的地素时尚可与之对比,其存货占总资产的比例仅14.48%,同比下降了3.07%。

在其IPO时提交的招股说明书中,拉夏贝尔展示了其专柜的单店收入。2014-2016年期间,店均收入分别为85万元、76万元、71万元……

不幸的是,商业的本质除了增长,还有效率。前阿里CEO卫哲就曾提出,低效增长不过是慢性自杀。

这样下去的拉夏贝尔可能难有多好的未来,赞同这一观点的,包括它的供应链上下游企业。

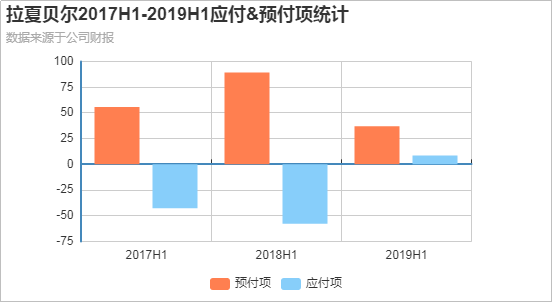

最能反应企业供应链话语权的财务数据,包括预付款项、应付票据及应付账款等。前者数量越少话语权越高,后者数量越多话语权越高。

2018年上半年,拉夏贝尔预付款项较上期期末(2017年12月31日)上涨了89.35%,而应付票据及应付账款较上期期末却缩减了57.78%。

在上半年财报出炉前,服装品牌会因采购秋冬季节大货而在这两个数据上变动较大。朗姿股份、地素时尚以致于整个行业皆是如此。

2017年上半年,拉夏贝尔预付账款较上期期末上涨数据仅为55.73%,应付票据及应付账款变化数据也不过为-42.68%。

纵向对比之下,其同期数据往不利方向的变化幅度明显。由此看来,上下游对拉夏贝尔未来的持续发展,丧失了不少信心。

A股上市1年后,拉夏贝尔发布公告称,公司拟公开发行不超15.3亿元可转债,募集资金用于零售网络扩展建设项目、门店升级改造项目、智慧门店建设项目和物流中心建设项目。

要知道,一年前,它才通过IPO募得16.4亿元,同样用于这些扩张升级项目。

2月25日,辞去了4个月总裁职务的邢加兴,再次回归担任总裁。

对于未来规划,拉夏贝尔曾对媒体介绍到,将在2020年启动品牌重塑战略,并将扭亏视为其2020年的目标。

财报显示,2019年上半年,拉夏贝尔的境内零售网点的数量减少了2470个,平均每天就有13家店铺关闭。

而最近的数据显示,拉夏贝尔加快关闭亏损及低效门店,国内经营网点数量已由2019年年初的9269个降至年末的4800余个。

由于已关闭门店的经营亏损以及一次性确认装修摊销费用,导致亏损4至4.5亿元。

央视财经报道,2019年上半年,拉夏贝尔服装曾清仓甩卖。

在视频采访中上海市长宁路拉夏贝尔门店店员表示,拉夏贝尔都是3.8折,也有2折的。

以当地消费者的介绍,1099元的衣服打折下来只要400元,如果拼3件还可以打9折,再次省100多元。

2019年5月,拉夏贝尔出售控股子公司杭州黯涉电子商务的54.05%股权,后者主要经营女装品牌七格格”。

同年10月,拉夏贝尔称,因持续亏损,欲将此前收购的休闲男装品牌杰克沃克申请破产清算。

整合后,拉夏贝尔仅剩5个女装品牌、1个男装品牌和1个童装品牌。

去年末,拉夏贝尔在上海的总部大楼,也贴出了对外招租的海报。

据招商经理称,拉夏贝尔总部一共五栋大楼,才使用1年多。其中有两栋对外出租,“现在刚开始招商,出租率还很低。”

此前创始人邢加兴在采访中表示,面对业绩亏损和债务危机,拉夏贝尔将选择出售不动产来渡过难关。

疫情期间,拉夏贝尔在其小程序“拉夏粉丝”上线了“拉夏贝尔内购会”的大型促销活动。

通过主播带货和直播间发券、专属款、限时秒杀等玩法,并结合导购赠送线上优惠券等玩法,带动商城整体业绩突破1000万。

而在2月25日,拉夏贝尔举行了单场6小时的网络直播活动。据称,该场直播为拉夏贝尔斩获了4000多万元的零售额。

尽管直播带来了看似不错的销售,但对比同行,以及整个疫情期间的冲击,这些数据都不值一提。

同样是2017年上市,同样是将募集资金大笔用于开设新店。更为相似的是,太平鸟上市后的第一份财报也不理想。

2016年年报显示,太平鸟营收63.20亿元,同比增长7.06%;净利润为4.28亿元,同比下降20.22%。

但2017年末,其业绩实现了反转,净利润同比提升6.72%。到2018年上半年,这个数字更是增长到了115.31%。

通过线下近5000家门店的支持,它开始通过兔八哥IP、AR互动体验、快闪店、“鸟人狂欢节”等一系列活动进行用户集聚、数据沉淀。

2019年双十一,太平鸟全品牌单日零售额创下9.17亿。其中,太平鸟男装单日销售额创3.08亿,居男装品类第3名;太平鸟女装以2.78亿业绩,居女装品类第6名。

那是当年女装的流行趋势,但通过用户互动和数据分析,太平鸟洞察到男性也有类似需求。

自2007年以来,服装市场竞争模式就开始从数量、价格向技术、品牌转变。

女装贡献营收超80%的基础上,其在2017年末看到童装营收同比增长29.31%后,宣称发力童装;

眼看2018年上半年男装收入同比增长19.8%时,又声称下一步发力男装。

但一直以来,其服装设计和品牌形象等方面的动作都很少见。

太平鸟不再像拉夏贝尔,如果非要找一个相似品牌,那应该是美邦。

上市之后疯狂开店的美邦,使得资深裁缝周成建无力回天,只能让女儿胡佳佳临危受命。

严格来说,邢加兴也不像周成建,他算不上裁缝出身。学完服装印压培训后,他就在台资公司做销售。

声明:本站所有文章资源均来源于网络及用户上传。任何个人或组织,禁止复制、盗用、采集、发布本站内容到任何网站、书籍等各类媒体平台。如若本站内容侵犯了原著者的合法权益,可联系我们进行处理。